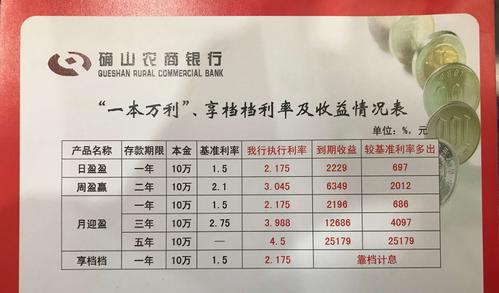

固定理财能提前取吗?解答与建议

固定理财通常指的是投资者将一定金额的资金交给金融机构,按照约定的期限和利率进行固定的投资。在固定理财期间,投资者通常不能提前取出资金,因为这违反了原始的协议。然而,某些情况下,提前取出可能是可能的,但可能会伴随着额外的费用或者损失。

固定理财提前取出的可能性

1.

协议条款

:固定理财产品通常有明确的条款规定了提前支取是否允许以及可能的条件。在签署协议之前,投资者应该详细阅读相关条款,了解提前支取的规定。

2.

提前支取费用

:即使允许提前支取,金融机构通常会收取一定的费用或者对提前支取的利息进行调整。这些费用可能包括提前支取手续费或者降低利率等。

3.

提前支取的限制

:即使协议允许提前支取,也可能存在一些限制,如最低持有期、最低提前支取金额等。投资者需要在提前支取之前了解并满足这些限制。

4.

市场价值损失

:如果固定理财产品投资于有市场波动的资产,提前支取可能会导致投资者损失部分本金或者利息,尤其是在资产价值下跌的情况下。

提前支取时需要考虑的因素

1.

紧急情况

:如果投资者遇到紧急情况,确实需要提前支取资金,应该权衡紧急需求和提前支取可能带来的损失。

2.

费用和损失

:提前支取是否值得取决于额外费用和可能的损失是否能够接受。投资者应该计算提前支取所需支付的费用,并评估与之相比可能获得的收益。

3.

投资目标和时间规划

:提前支取可能会影响投资者的长期理财目标和计划。投资者应该考虑提前支取对整体投资组合的影响,并重新评估自己的投资目标和时间规划。

提前支取的替代方案

1.

应急储蓄账户

:为了应对紧急情况,投资者可以建立应急储蓄账户,将一部分资金用于应急情况,以避免提前支取固定理财产品。

2.

多样化投资组合

:投资者可以构建多样化的投资组合,包括流动性较高的资产,以便在有需要时部分资金可以快速支取,而不影响固定理财产品。

3.

定期评估投资计划

:定期评估投资计划是确保投资者可以灵活应对变化的重要方式。如果投资者的情况或需求发生变化,他们可以相应地调整投资组合或者资金分配。

结论

固定理财通常不允许提前支取,但在某些情况下可能是可能的。投资者在考虑提前支取时应该仔细阅读相关协议条款,并权衡提前支取可能带来的费用和损失。他们还应该考虑替代方案,并定期评估自己的投资计划以应对变化。最重要的是,投资者应该根据自己的实际情况和投资目标做出决策。